17 / 72

17 / 72

«

O

n ne se risque

pas à faire des

projections.

»

La directrice de

l’Isee, Véronique

Daudin, avait formulé fin septembre,

lors de la présentation des « comptes

économiques rapides » de la Nouvelle-

Calédonie, cette précaution. Analyser

et interpréter les chiffres disponibles,

oui, mais anticiper une tendance peut

s’avérer risqué dans une économie de

270 000 habitants où la survenue d’un

seul événement imprévisible peut avoir

des répercussions importantes sur les

statistiques finales.

Cer t a i ns s ’ y a t te l l ent dans une

perspective d’éclairage des stratégies

économiques. C’est le cas du cabinet

DME (Didacticiels et modélisation

économique), que le gouvernement

a sollicité dans le cadre du débat

d’orientation budgétaire pour la période

2017-2019. DME présente ce que son

économiste Olivier Sudrie avait dressé

dans l’édition d’octobre des

Nouvelles

de l’économie

*

, soit «

des scénarios de

croissance qui dépendent des gains de

productivité et de leur répartition

».

Partant d’hypothèses de gains de

productivité de 1, 2 et 3 % chaque

année d’ici à 2019 (qui sont de purs

postulats, une sorte de cas d’école) et

de trois scénarios de distribution de

ces gains (scénario 1 : captation par

les entreprises, scénario 2 : distribution

aux salariés, scénario 3 : distribution aux

clients pour renforcer la compétitivité),

DME e n t i r e d e s s i mu l a t i o n s

macroéconomiques.

Le scénario 1

conduit à la croissance

des profits et des taux de marge des

entreprises mais à une baisse de l’emploi

salarié et de la consommation des

ménages, ce qui amplifie la récession.

L e s c é n a r i o 2

e n g e n d r e u n

renchérissement du coût de production

et au final une baisse de l’emploi et une

croissance nulle.

Le scénario 3

privilégie la baisse des

prix, qui favorise la croissance du

pouvoir d’achat et l’augmentation de

la consommation totale des ménages,

ainsi que le gain de parts de marché

des entreprises sur les importations

substituables et à l’export. «

Ce scénario

permettrait à la Nouvelle-Calédonie

de renouer avec une croissance forte

et soutenable mais, surtout, avec

des moteurs désormais endogènes

»,

soutient la note de cadrage, qui avance,

selon ce scénario, une hausse du taux

de croissance de la valeur ajoutée hors

nickel de 1,7 % en 2017 à 3,4 % en 2019.

Un scénario qui impose «

un impératif

de productivité renforcée

», «

dans

un environnement international

qui pourrait être marqué par une

résurgence de l’inflation

» et alors

que «

les activités de substitution

d’importations demeurent encore

relativement limitées

».

*

Lire son interview en feuilletage numérique sur

www.lnc.nc(Mes nouvelles/ Magazines).

DÉ

CRYPTAGE

DÉ

CRYPTAGE

2017-2019 :

hypothèses et simulations

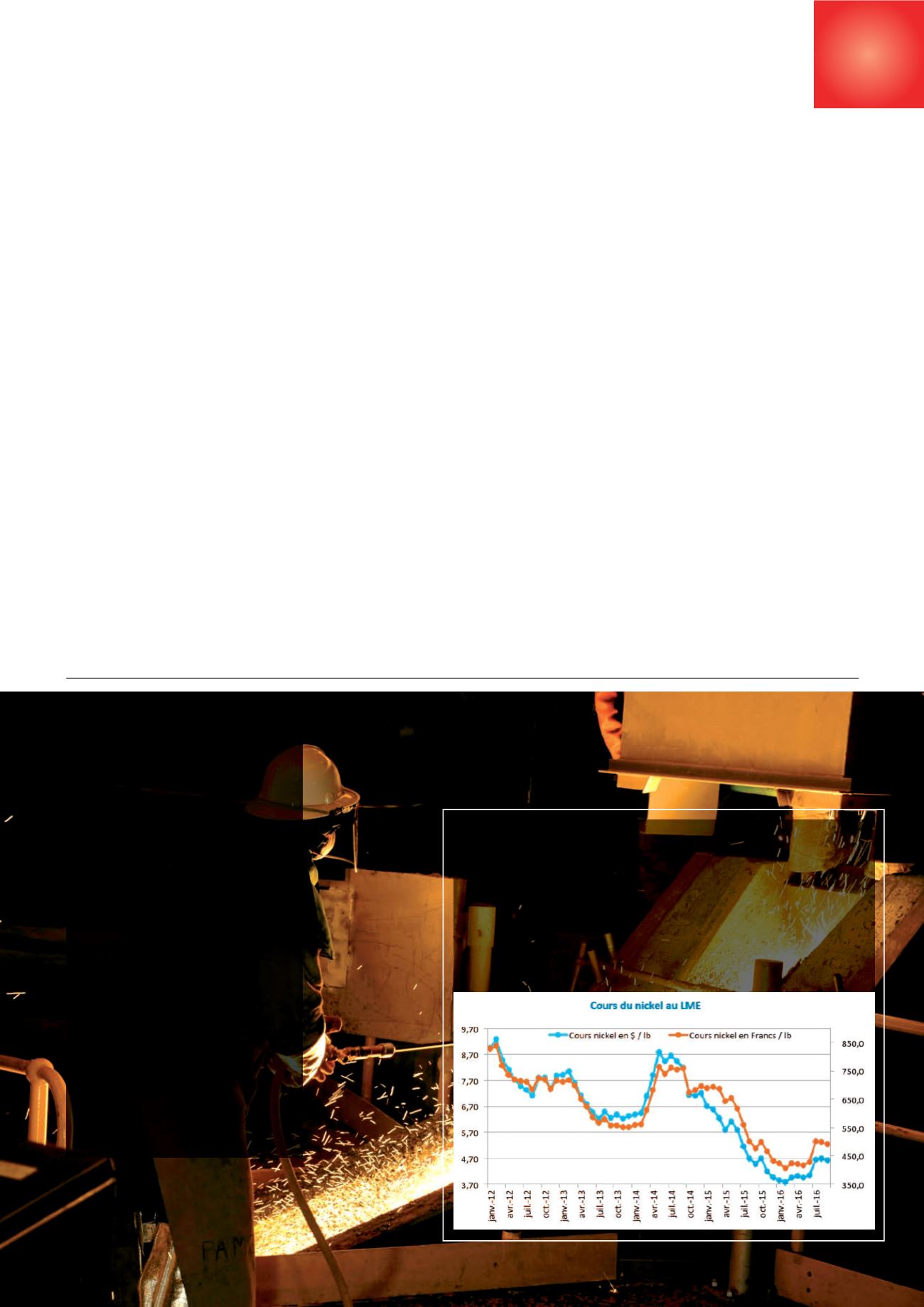

PRIX DU NICKEL

D’après une étude de la publication Metal Bulletin Research, les

analystes pressentent un cours du nickel entre 10 400 et 12 000

dollars US la tonne en 2017. «

Même avec une demande évoluant

dans la bonne direction, l'offre de nickel est abondante et est

susceptible de ralentir une reprise des prix

», résume un expert.

En 2016, le cours moyen de janvier à septembre s’est calé à près

de 9 200 dollars US la tonne.

T

ERTIARISATION

DE NOTRE

ÉCONOMIE

«

La bai s s e du poids du

nickel dans le PIB s’explique

globalement par une relative

diversification et tertiarisation

de l’économie calédonienne

depuis la crise au début des

années 1970. Aujourd’hui, la

part du secteur tertiaire est la

plus importante (…). De sorte

qu’en termes de répartition des

secteurs dans le PIB, l’économie

calédonienne ressemble aux

économies les plus développées.

Le commerce, l’administration,

l e s s e r v i c e s , l ’ é n e r g i e ,

représentent plus de 70 % du

PIB, tandis que les industries

du nickel contribuent à 10 %.

»

Samuel Gorohouna, maître

de conférences à l’UNC,

Les

Nouvelles calédoniennes

du 27/10.

-

17

-