13 / 72

13 / 72

modifier. Et tout cela est fait, notamment

en zone euro et au Japon, pour relancer

l’inflation, or on ne constate pas que

l’inflation reparte, et cette abondance de

liquidités revient en partie à faire croître

le prix des actifs – immobilier, titres, etc. –

ce qui, de l’avis de certains économistes,

crée un risque structurel de l’ensemble du

système.

Quelles principales conséquences

dans la région peut-on envisager de

l’accession de Donald Trump à la

présidence des États-Unis ?

(1)

La première conséquence, c’est que, après

le Brexit, c’est un pas supplémentaire

vers cette déconnexion entre commerce

international et croissance. C’est une

tendance qui se confirme, et non

seulement le commerce international

va moins vite que d’autres variables,

mais c’est aussi une volonté exprimée

démocratiquement, avec deux grands pays

qui viennent de voter dans cette direction.

La deux i ème g r o s s e mauv a i s e

nouvelle concerne les financements

environnementaux. Il risque d’y avoir un

sacré coup de frein à la lutte contre le

changement climatique – sans les États-

Unis, tout cela n’est pas très crédible –,

aux financements environnementaux,

à la transition énergétique, etc. Et ce

deuxième point pourrait, de façon

atténuée, atteindre la Nouvelle-Calédonie,

et l’ensemble de la région.

Les comptes économiques rapides

de la Nouvelle-Calédonie en 2015

(2)

montrent « un rythme de croissance

ralenti ». Quelles tendances se

dessinent en 2016 ?

Il faut d’abord rappeler qu’il y a eu entre

2000 et 2011 une croissance forte voire

très forte, un peu inférieure à 4 % en

moyenne, due en bonne partie aux grands

investissements métallurgiques, due

peut-être aussi au climat de confiance qui

résultait des accords de Matignon juste

avant les années 2000, mais également

à la poursuite d’un certain nombre de

phénomènes d’émergence, c’est-à-dire

d’équipements et d’infrastructures. On

sort de cette période en 2011 avec ce

qu’on a appelé en effet, dans la dernière

publication Cerom, un régime de

croissance ralentie, soit une croissance de

niveau européen, entre 1 et 2 %. En 2015,

le chiffre provisoire est de 1,5 %, sur 2016,

on ne voit pas de raisons pour lesquelles

on ne serait pas dans les mêmes zones.

Lors de la présentation à la presse

de cette publication, fin septembre,

vous aviez indiqué : « on n’est pas

dans une situation de crise mais dans

une montée des inquiétudes », que

vouliez-vous dire par là ?

L’économie est faite d’une part de faits

réels, l’offre, la demande, la compétitivité…

et d’autre part de confiance, notamment

pour ce qui concerne les comportements

d’investissement, d’épargne, etc. La

confiance des acteurs économiques

influence de manière fondamentale la

croissance réelle.

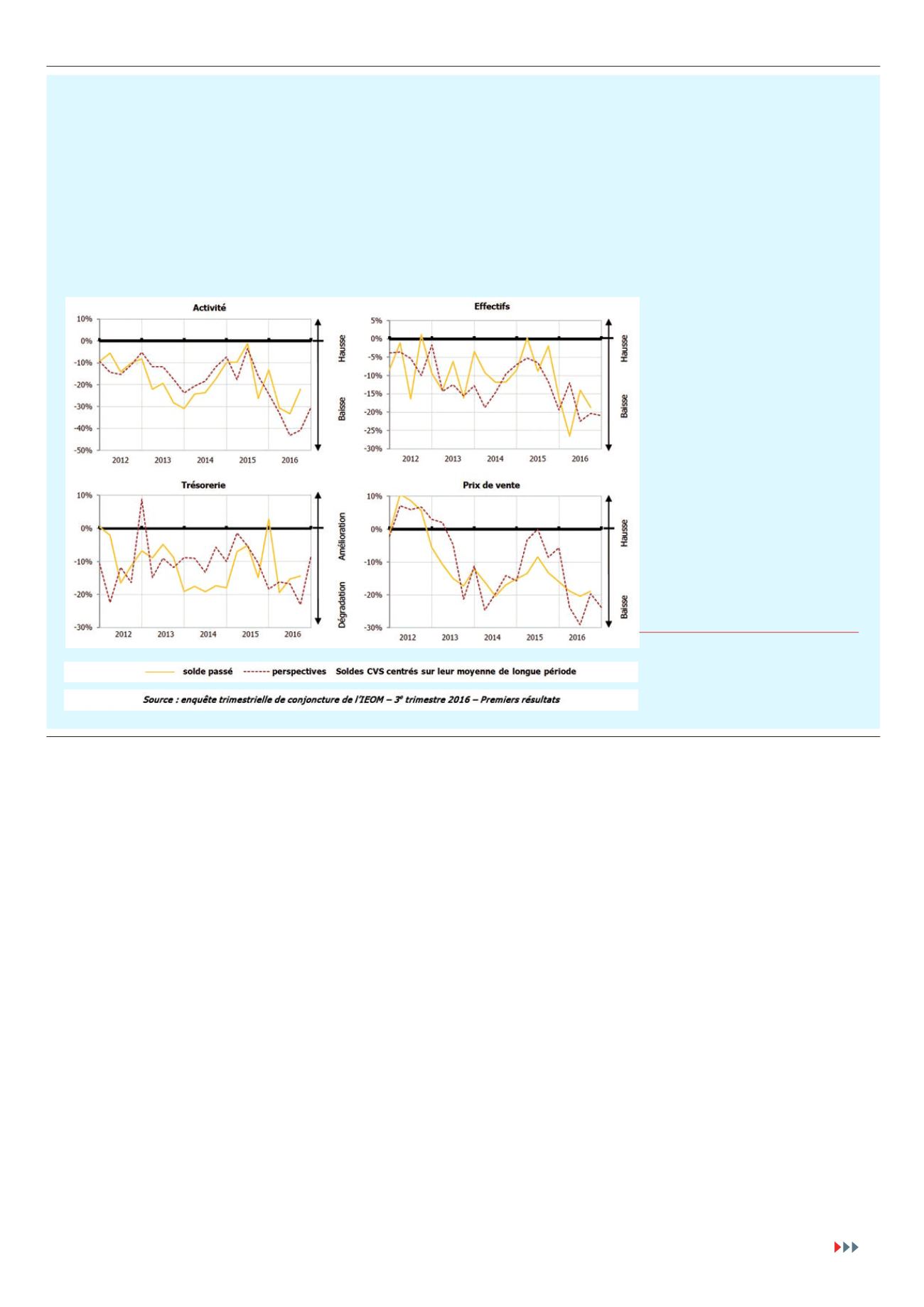

L’IEOM vient de publier sa note

« premières tendances » du troisième

trimestre 2016. Elle fait apparaître un

rebond de l’Indicateur du climat des affaires

(ICA), soit l’opinion des entrepreneurs

*

sur la conjoncture. Celui-ci progresse de

3 points mais continue de témoigner d’une

inquiétude, relève l’IEOM. «

Le rebond

observé de l’ICA depuis deux trimestres,

qui fait suite à une très forte dégradation

au premier trimestre,

s’explique

principalement par des anticipations

nettement moins négatives des

entrepreneurs concernant le trimestre

à venir. Leurs intentions d’investir d’ici

un an continuent à se raffermir, après

avoir atteint un minimum historique

en début d’année

», indique la publication.

Les premiers résultats de l’enquête

de conjoncture permettent ainsi à

l’IEOM de constater que «

pour

le quatrième trimestre 2016,

le moindre pessimisme d’un

plus grand nombre de chefs

d’entreprise se confirme et se

traduit par un redressement

de leur opinion sur le volume

d’activité attendu et l’évolution

de leur trésorerie. Ils anticipent

en revanche une nouvelle

détérioration des prix

».

*

Un pannel de 150 entrepreneurs

est interrogé.

-

13

-

Les soldes d’opinion du 3

e

trimestre 2016. Il s’agit d’une

première estimation, celle-

ci devant être approfondie et

complétée en décembre.

3

e

trimestre 2016 :

“amorce de rebond”