14 / 72

14 / 72

-

14

-

Du côté des faits, on ne voit pas de signe

annonciateur de ce qui pourrait être une

chute. On ne le voit pas dans les salaires

par exemple, qui continuent semble-

t-il à augmenter de façon relativement

satisfaisante pour les salariés, on ne le voit

pas dans le comportement des ménages

vis-à-vis de l’épargne et de l’investissement

surtout, avec un crédit habitat qui connaît

une croissance rapide, on ne le voit pas

dans un certain nombre de secteurs,

comme celui de la santé par exemple, où

on est sur 10 ans à 8 - 9 % de croissance.

Donc, un certain nombre de données

montrent que l’économie continue à

tourner. Le secteur bancaire reste solide,

et on ne voit pas non plus de fragilisation

trop forte des acteurs : l’épargne des

ménages progresse un peu, rien ne montre

une fragilisation des entreprises très

importante, les taux de créances douteuses

des banques frémissent mais à des niveaux

bas. Donc, on n’a pas de signes concrets

d’un ralentissement très prononcé de

l’économie, même s’il y a ralentissement.

Après, il y a les inquiétudes. L’inquiétude

institutionnelle, l’inquiétude nickel, très

importante. En 2016, c’est d’abord la

SLN qui a acheté deux ans de trésorerie

en empruntant, maintenant c’est Vale,

il reste peut-être une inquiétude sur la

troisième usine

(3)

mais on a une visibilité

jusqu’à une éventuelle future amélioration.

Et puis il y a les tensions, qui participent

aussi des inquiétudes, notamment une

tension sur l’emploi, c’est la réalité.

On n’a pas de chiffres pour 2016 mais

si on prolonge les tendances, si on est

autour de 1,5 % de croissance, on ne

crée pas assez d’emplois pour intégrer la

croissance démographique

(4)

. La durabilité

du financement public peut être un autre

souci d’inquiétude, avec notamment

des prestations sociales qui augmentent

rapidement. Mais il n’y a pas d’économie

dans laquelle il n’y a pas des motifs

d’inquiétude.

On entend pourtant des discours

pessimistes, voire alarmistes.

Notre opinion est que ces discours

surestiment la réalité. Il faut voir d’où

vient la Nouvelle-Calédonie. Sur 30

ans, entre 1985 et 2015, on était à un

peu moins de 4 % de croissance en

moyenne, donc du point de vue d’un

acteur économique, 1,5 % de croissance,

c’est très mauvais, mais en fait, dans le

monde développé actuel, je ne dis pas

que c’est un bon score mais ce n’est

pas l’étranglement de l’économie. 2016

ne sera pas très différente de 2015,

mais on n’est pas dans la récession.

N’empêche qu’il y a des tensions, des

secteurs qui souffrent plus que d’autres,

comme le bâtiment et les travaux

publics, là aussi venant d’une période

exceptionnellement favorable, donc

tout est relatif. Deux investissements de

8 milliards d’euros dans une économie

de près de 260 000 habitants, ça vous

installe sur des standards qui ne sont pas

durables.

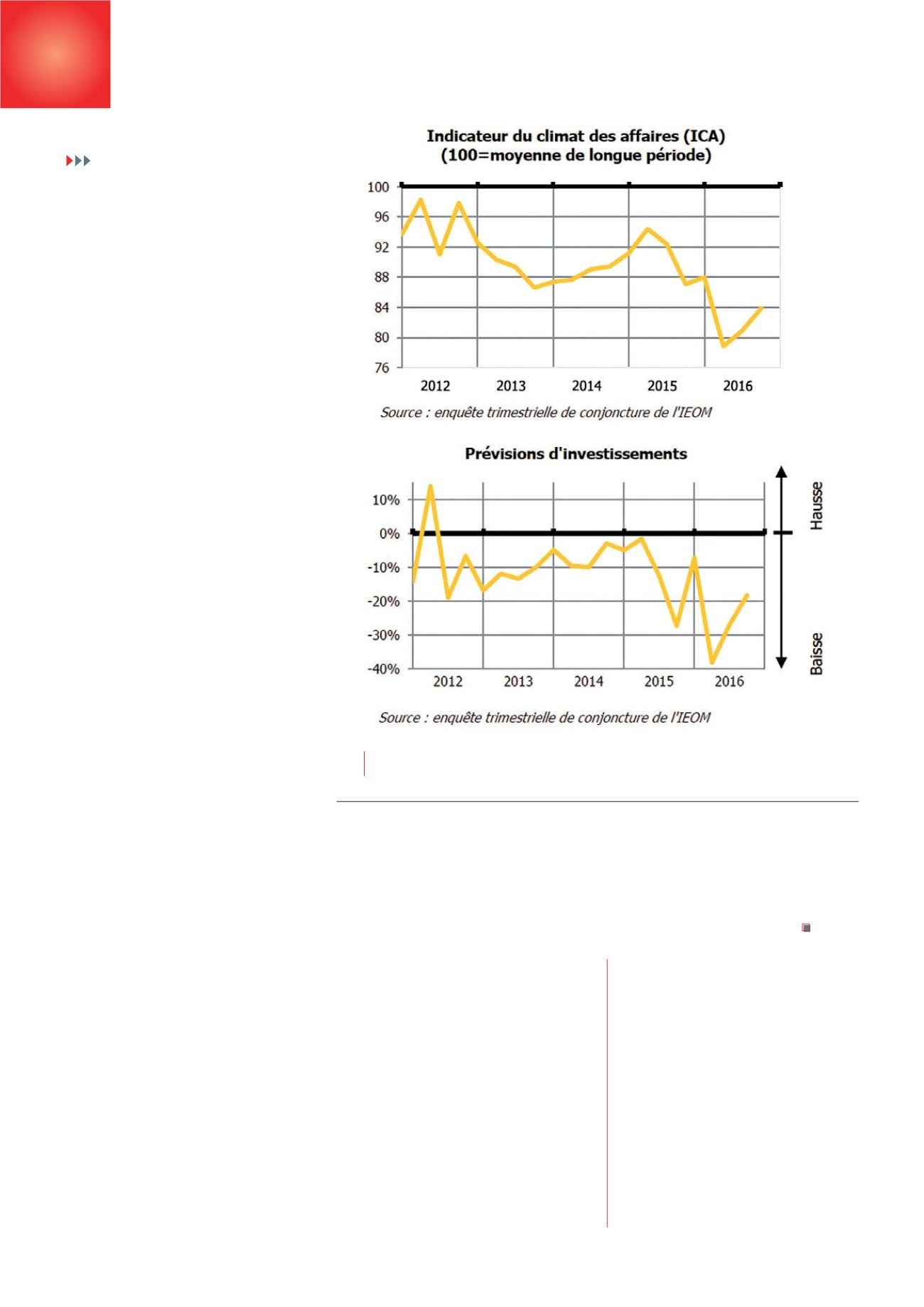

On fait de petites notes sur le solde

d’opinion des entrepreneurs (lire

p.13). Le bas du pessimisme était au

1

er

trimestre 2016, les 2

e

et 3

e

trimestres

marquent, même si on reste sur des

soldes globalement pessimistes, une

petite amélioration. Et je pense que

la nouvelle concernant Vale va mettre

un peu de visibilité et de confiance

supplémentaires. L’investissement des

entreprises n’est pas florissant mais il a

un rythme d’évolution positif.

(1)

Interview réalisée le 10 novembre 2016.

(2)

Publication du Cerom (Comptes rapides pour

l’Outre-Mer). Les comptes rapides reposent sur

unemodélisationmacroéconomique alimentée

par les derniers comptes définitifs publiés et

par les premières données disponibles pour

les années suivantes. La synthèse 2015 pour

la Nouvelle-Calédonie est disponible sur :

www.isee.nc/publications/etudes-cerom.(3)

Un prêt de 24 milliards XPF sera accordé par

l’État à Vale pour soutenir l’usine du Sud et une

défiscalisation « aménagée » devrait aider à la

reconstruction du four n° 2 de l’usine du Nord.

(4)

Lire sur

www.lnc.nc: « Que peut la croissance

face à la montée du chômage ? » (17/10/16).

DÉ

CRYPTAGE

DÉ

CRYPTAGE

Le climat des affaires confirme au 3

e

trimestre le rebond amorcé au 2

e

,

mais témoigne toujours d’une appréciation défavorable de la conjoncture.