13 / 68

13 / 68

-

13

-

DÉ

CRYPTAGE

TGC

3

TAUX

SONT ENVISAGÉS

3 % :

Il s’agirait du taux appliqué aux

produits locaux, aux produits ali-

mentaires de première nécessité, aux

services publics locaux (comme la

fourniture d’eau), aux services cultu-

rels (comme le cinéma), aux médica-

ments remboursés, entre autres.

11 % :

Il s’agirait du taux de droit

commun de la TGC, celui qui s’appli-

quera dans la plupart des cas.

22 % :

Il s’agirait du taux appliqué

à l’alcool et aux boissons sucrées,

aux confiseries et pâtisseries, aux

véhicules automobiles, aux armes,

meubles, tabac, bijoux, entre autres.

Certaines opérations seront exoné-

rées de TGC notamment dans les sec-

teurs de la santé et de l’enseignement.

Les crèches et les maisons de retraite

seront aussi exonérées, entre autres.

>>

Ces trois taux reproduisent globa-

lement la structure des taux de la TGI

afin d’éviter les transferts de charge

fiscale trop importants entre les pro-

duits.

Aujourd’hui,

le taux normal de TGI

est de 21 %, auxquels s’ajoutent 6 %

de taxe de base à l’importation (TBI)

et de taxe de péage réunies, soit un

taux de taxe de 27 % sur le produit

importé.

Demain,

le taux de TGC de droit com-

mun serait de 11 % mais il s’applique-

ra à une assiette plus large car le prix

final comprendra la marge de chacun

des intervenants sur le produit.

L

E CALENDRIER

L’objectif d’une mise en œuvre au 1

er

juillet 2016 a été écarté en début d’an-

née. Désormais, le nouvel objectif fixé

est un vote avant le 1

er

juillet et, peut-

être, une marche à blanc d'ici la fin de

l'année avec des taux ne dépassant pas

1 % afin de tester l’assiette de la future

taxe et de limiter les risques. L’idée est

de faire passer la réforme avant les

élections et les échéances qui se succé-

deront à compter de 2017. Les discus-

sions ne portent pas uniquement sur la

TGC, elles concernent également l’amé-

lioration de la compétitivité au sein

des entreprises. Cela fait dix ans que

les tentatives d’installation d’une TVA

calédonienne se succèdent. Reprise des

négociations le 26 février…

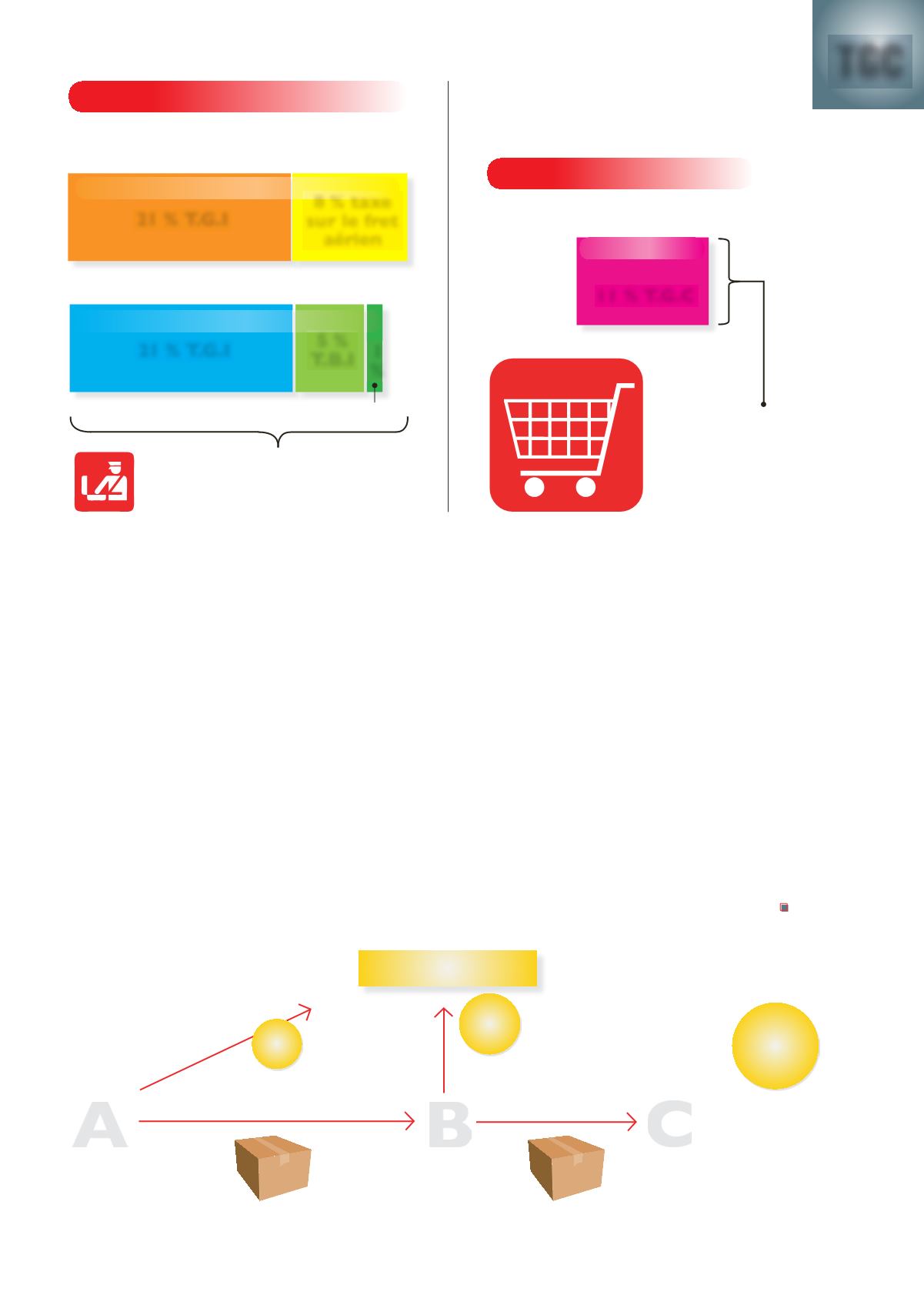

Payées par l'importateur. Calculées

sur le prix à l'import. Répercutées

sur le prix de vente

AUJOURD ' HUI

||

PRODUIT IMPORTÉ PAR AVION

||

||

PRODUIT IMPORTÉ PAR BATEAU

||

Taxe de péage

5 %

T.B.I

21 % T.G.I

21 % T.G.I

1

%

11 % T.G.C

Payée par le

consommateur.

Calculée sur le prix final.

(incluant les marges)

DEMA IN

TGC

(À la sortie du port ou de l'aéroport)

(À la sortie du supermarché)

8 % taxe

sur le fret

aérien

Vend à

A

TRÉSOR PUBLIC

B C

Redistribue la taxe

collectée

Redistribue

la taxe

collectée

le consommateur

final aura payé

37,5 F

de taxe.

15 F

22,5 F

(37,5 F prélevés moins

les 15 F déjà payés à A.)

37,5 F

115 F T.T.C

( dont 15 F de taxe)

250 F T.T.C

( dont 37,5 F de taxe)